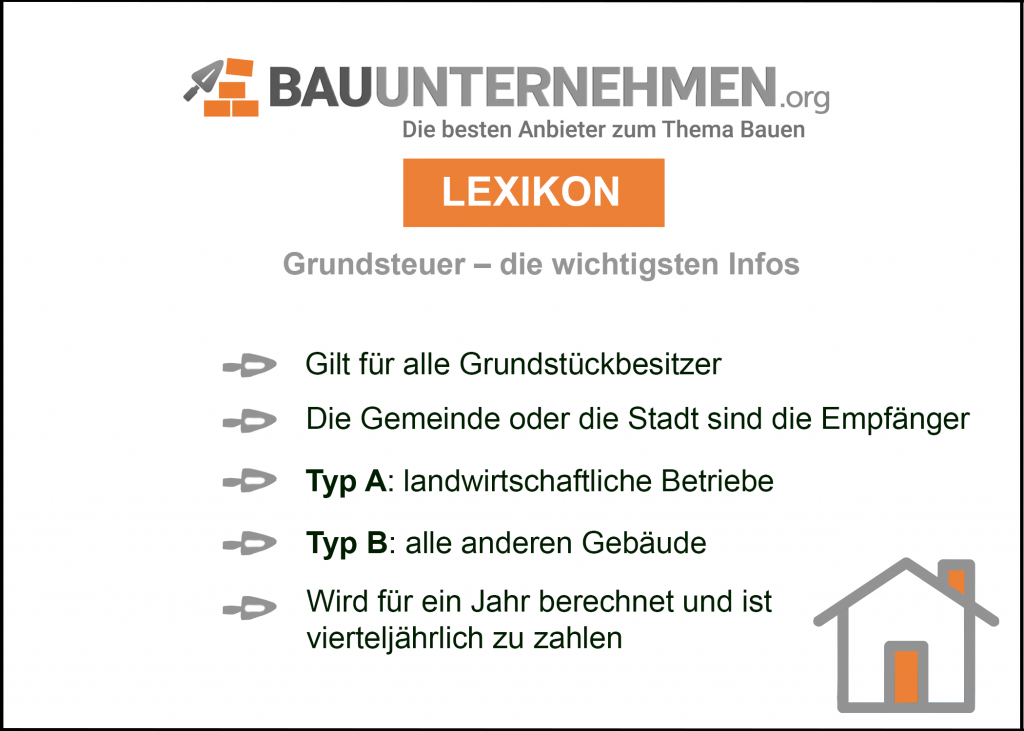

Wer in Deutschland ein Grundstück besitzt, muss die Grundsteuer abführen. Doch nicht nur Eigentümer, sondern auch Mieter können betroffen sein, denn Vermieter dürfen die Abgaben auf sie durch Nebenkosten umlegen.

Was ist die Grundsteuer?

Es gibt zwei Arten der Grundsteuer: Typ A und B. Der Typ A gilt für land- und forstwirtschaftliche Betriebe. Die Art B findet für alle anderen Grundstücke Anwendung. Auch Immobilien auf fremdem Grund sind eingeschlossen. Die Grundsteuer bezieht sich jeweils auf ein Jahr und muss vierteljährlich, bis zum 15. der Monate Februar, Mai, August und November, an die Gemeinde oder Stadt abgeführt werden. Jeder, der ein Grundstück besitzt, zahlt die Grundsteuer, egal ob bebaut oder unbebaut. Sie berechnet sich aus den folgenden Faktoren: Einheitswert, Steuermesszahl und Hebesatz der Gemeinde.

Grundsteuer A und Grundsteuer B

Der wesentliche Unterschied wurde bereits erwähnt: Die unterschiedlichen Typen der Grundsteuer richten sich nach der Art des Grundstücks. Die Art A gilt für Land- und Forstwirtschaft, der Typ B für alle anderen Arten von Grundstücken, die Privatpersonen gehören. Alle weiteren Punkte dieses Artikels beziehen sich somit auf Typ B.

Grundsteuer berechnen

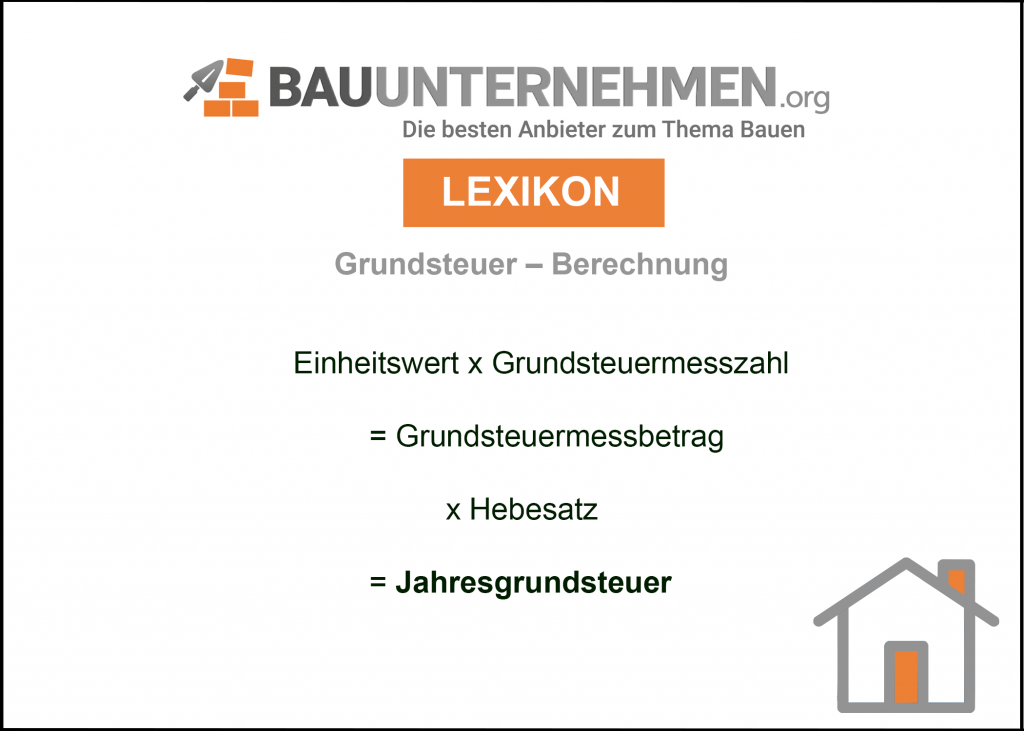

Die Berechnung richtet sich nicht etwa nach dem Einkommen, sondern nur nach den drei Elementen Einheitswert, Steuermesszahl und Hebesatz.

Der Einheitswert

Der Einheitswert berechnet sich entweder nach dem Ertragswertverfahren oder nach dem Sachwertverfahren. Ersteres findet vor allem bei Eigentumswohnungen und gemischt genutzten Immobilien Anwendung. Dafür verrechnet das Finanzamt die Jahresrohmiete – also das gesamte Entgeld, das Mieter am Ende des Jahres für die Nutzung des Grundstücks zahlen müssen – die ein Mieter im Jahr 1964 oder 1935 für ein ganzes Jahr zahlen musste, mit einem Multiplikator. Die Größe und Ausstattung des Hauses spielen bei diesem eine Rolle.

Das Sachwertverfahren kommt zum Einsatz, wenn die Rohmiete für diese Jahre nicht ermittelbar ist und addiert den Wert von Grund, Gebäude und Außenanlage. Der Wert des Gebäudes wird dabei aus den durchschnittlichen Kosten für die Herstellung zum 1. Januar 1964 beziehungsweise zum 1. Januar 1935 errechnet.

In den neuen Bundesländern gilt eine Spezialregelung für Immobilien ohne Unterlagen, bei denen eine Wertermittlung nach obigen Verfahren unmöglich ist. Bei diesem Verfahren wird der Einheitswert nach der Wohn- und Nutzfläche berechnet.

Grundsteuermessbetrag

Der Grundsteuermessbetrag wird durch die Multiplikation von Einheitswert und Grundsteuermesszahl berechnet.

Grundsteuermesszahlen in den alten Bundesländern:

| Grundstückstyp | Wert (Promille) |

|---|---|

| Einfamilienhäuser bis 38.346,89 € Einheitswert | 2,6 |

| darüber liegende Beträge | 3,5 |

| Zweifamilienhäuser | 3,1 |

| alle übrigen Grundstücke einschl. Wohnungseigentum, Wohnungserbbaurecht einschl. der damit belasteten Grundstücke | 3,5 |

| land- und forstwirtschaftliche Betriebe | 6 |

Grundsteuermesszahlen in den neuen Bundesländern:

| Grundstückstyp | Gemeindegruppen (Einwohner) | ||

|---|---|---|---|

| bis 25.000 | über 25.000 bis 1.000.000 | über 1.000.000 | |

| Altbauten ohne Einfamilienhäuser | 10 | 10 | 10 |

| Neubauten ohne Einfamilienhäuser | 8 | 7 | 6 |

| Einfamilienhäuser Altbauten bis 15.338,76 € | 10 | 8 | 6 |

| übersteigender Betrag | 10 | 10 | 10 |

| Einfamilienhäuser Neubauten bis 15.338,76 € | 8 | 6 | 5 |

| übersteigender Betrag | 8 | 7 | 6 |

| unbebaute Grundstücke | 10 | 10 | 10 |

*Altbau: Gebäude bis zum 31.03.1924

*Neubau: Gebäude nach dem 31.03.1924

Den Hebesatz legt jede Kommune beziehungsweise Stadt für sich fest. Dementsprechend gibt es extreme Unterschiede bei den Prozentsätzen.

Der höchste Hebesatz in Deutschland liegt momentan in Nauheim vor. Er beträgt 960 Prozent.

Der niedrigste Wert aller Gemeinden, in denen Grundsteuer zu entrichten ist, findet sich in Christinenthal mit 45 Prozent.

Die fünf höchsten Hebesätze haben die folgenden Gemeinden vorzuweisen:

– Nauheim: 960 %

– Dierfeld: 900 %

– Bergneustadt: 876 %

– Nideggen: 850 %

– Overath: 850 %

In der folgenden Tabelle finden Sie zudem die Hebesätze der Landeshauptstädte:

| Stadt | Bundesland | Hebesatz |

|---|---|---|

| Berlin | Stadtstaat Berlin | 810% |

| Bremen | Stadtstaat Bremen | 695% |

| Dresden | Sachsen | 635% |

| Schwerin | Mecklenburg-Vorpommern | 630% |

| Hannover | Niedersachsen | 600% |

| Erfurt | Thüringen | 550% |

| Hamburg | Stadtstaat Hamburg | 540% |

| München | Bayern | 535% |

| Stuttgart | Baden-Württemberg | 520% |

| Kiel | Schleswig-Holstein | 500% |

| Magdeburg | Sachsen-Anhalt | 495% |

| Potsdam | Brandenburg | 493% |

| Wiesbaden | Hessen | 492% |

| Mainz | Rheinland-Pfalz | 480% |

| Saarbrücken | Saarland | 460% |

| Düsseldorf | Nordrhein-Westfalen | 440% |

Rechenbeispiel: Grundsteuer in Bayern

Die Grundsteuer in Bayern berechnet sich nach exakt den gleichen Prinzipien, die bereits beschrieben wurden.

Das bedeutet: Zunächst wird der Einheitswert mit der Grundsteuermesszahl multipliziert, woraus sich der Steuermessbetrag ergibt. Dieser wird daraufhin mit dem Hebesatz multipliziert. Das Ergebnis daraus ist die Jahresgrundsteuer.

Das Beispiel Münchensoll den Vorgang verdeutlichen.

– In der bayerischen Landeshauptstadt beträgt der Einheitswert 50.000 Euro und die Messzahl 3,5 Promille.

– Multipliziert man Einheitswert und Messzahl, so ergibt sich ein Grundsteuermessbetrag von 175,00 Euro.

– Der Hebesatz in Bayern beträgt 535 %.

– Grundsteuermessbetrag mal Hebesatz ergeben somit eine Jahresgrundsteuer von 936,25 Euro für den Typ B.

Steuerbefreiung: Welche Objekte sind von der Grundsteuer befreit?

Von der Grundsteuer befreit werden Objekte nur in seltenen Fällen. Wenn Vereine sie beispielsweise für gemeinnützige Zwecke ausweisen und es sich gleichzeitig nicht um Wohnraum handelt. Auch Immobilien, die unter Denkmalschutz stehen, können befreit werden. Wenn der Vermieter enorme Mietausfälle vorweisen kann, die er nicht selbst verschuldet hat, so kann ein Teil der Grundsteuer erlassen werden. Handelt es sich beispielsweise um 50 % Mietausfall, so ist es möglich, dass 25 % der Grundsteuer erlassen werden.

Kann man die Grundsteuer auf Mieter umlegen?

Definitiv! Ist im Mietvertrag festgelegt, dass der Mieter die Nebenkosten tragen muss, kann der Vermieter in der Nebenkostenabrechnung die Grundsteuer als Posten vermerken. Der Grund: Sie zählt gemäß § 2 Nr. 1 der Betriebskostenverordnung (BetrKV) zu den umlagefähigen Nebenkosten. Ohne die entsprechende Regelung im Mietvertrag muss der Mieter die Kosten jedoch nicht tragen.

Grundsteuerreform und Kritik: Ist die Grundsteuer verfassungswidrig?

Das Bundesverfassungsgericht hat festgestellt, dass die Bemessung der Grundsteuer für Immobilien verfassungswidrig ist. Sie führe zu „gravierenden Ungleichbehandlungen“ der Besitzer von Immobilien. Bis 2019 steht der Gesetzgeber deshalb in der Pflicht, eine neue Regelung zu verabschieden. Sollte diese nicht eingeführt werden, dürfen die Kommunen die jetzigen Regelungen nicht mehr anwenden.